Оценка платежеспособности предприятия основные понятия коэффициенты расчета. Оценка платежеспособности организации

Одним из индикаторов финансового положения предприятия является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Различают текущую платежеспособность, которая сложилась на текущий момент времени, и перспективную платежеспособность, которая ожидается в краткосрочной, среднесрочной и долгосрочной перспективе.

Текущая (техническая) платежеспособность означает наличие в достаточном объеме денежных средств и их эквивалентов для расчетов по кредиторской задолженности, требующей немедленного погашения. Отсюда основными индикаторами текущей платежеспособности является наличие достаточной суммы денежных средств и отсутствие у предприятия просроченных долговых обязательств.

Перспективная платежеспособность обеспечивается согласованностью обязательств и платежных средств в течение прогнозного периода, которая в свою очередь зависит от состава, объемов и степени ликвидности текущих активов, а также от объемов, состава и скорости созревания текущих обязательств к погашению.

При внутреннем анализе платежеспособность прогнозируется на основании изучения денежных потоков. Внешний анализ платежеспособности осуществляется, как правило, на основе изучения показателей ликвидности.

В экономической литературе принято различать ликвидность активов, ликвидность баланса и ликвидность предприятия.

Под ликвидностью актива понимается способность его трансформации в денежные средства, а степень ликвидности актива определяется промежутком времени, необходимом для его превращения в денежную форму. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. При этом следует различать понятие ликвидности совокупных активов как возможность их быстрой реализации при банкротстве и самоликвидации предприятия и понятие ликвидности оборотных активов, обеспечивающей текущую его платежеспособность.

Ликвидность баланса -- возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее -- это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Качественное отличие этого понятия от ликвидности активов в том, что ликвидность баланса отражает меру согласованности объемов и ликвидности активов с размерами и сроками погашения обязательств, в то время как ликвидность активов определяется безотносительно к пассиву баланса.

Ликвидность предприятия -- более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности. Поэтому оценивая ликвидность предприятия надо учитывать его финансовую гибкость, т.е. способность занимать средства из разных источников, увеличивать акционерный капитал, продавать активы, быстро реагировать на конъюнктуру рынка и т.д.

Таким образом, понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность предприятия. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности (таблица 6), с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Таблица 6.1 - Группировка активов по степени ликвидности

|

Вид актива |

Изменение в абс. велечинах, тыс.руб. |

Темп прироста, % |

|||

|

Денежные средства |

|||||

|

Краткосрочные финансовые вложения |

|||||

|

Итого по группе 1 |

|||||

|

Готовая продукция |

|||||

|

Товары отгруженные |

|||||

|

Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев |

|||||

|

Итого по группе 2 |

|||||

|

Долгосрочная дебиторская задолженность |

|||||

|

Сырье и материалы |

|||||

|

Незавершенное производство |

|||||

|

Расходы будущих периодов |

|||||

|

НДС по приобретенным ценностям |

|||||

|

Итого по группе 3 |

|||||

|

Внеоборотные активы (группа 4) |

|||||

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Вторая группа (А2) -- это быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Третья группа (Аз) -- это медленно реализуемые активы (производственные запасы, незавершенное производство, расходы будущих периодов). Значительно больший срок понадобится для превращения их в готовую продукцию, а затем в денежную наличность.

Четвертая группа (А4) -- это трудно реализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно, на четыре группы разбиваются и обязательства предприятия:

П1 -- наиболее срочные обязательства, которые должны быть погашены в течение месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили, просроченные платежи);

П2 -- среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка);

П3 -- долгосрочные кредиты банка и займы;

П4 -- собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если:

А1 ? П1; А2 ? П2; А3 ? П3; А4 ? П4.

Таблица 6.2 - Группировка пассивов по степени ликвидности

Сопоставим полученные результаты:

По результатам расчетов можно сказать, что в 2007 году неликвиден, но в 2008 году положение улучшается.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитывают относительные показатели: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности.

Эти показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности -- для поставщиков сырья и материалов, коэффициент быстрой ликвидности - для банков, коэффициент текущей ликвидности - для инвесторов.

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Он показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Поэтому каких-либо общих нормативов и рекомендаций по уровню данного показателя не существует. Дополняют общую картину платежеспособности предприятия наличие или отсутствие у него просроченных обязательств, их частота и длительность.

Коэффициент быстрой (срочной) ликвидности - отношение совокупности денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств. Удовлетворяет обычно соотношение 0,7--1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется большее соотношение. Если в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

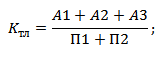

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов Ктл) - отношение всей суммы оборотных активов, включая запасы, к общей сумме краткосрочных обязательств; он показывает степень покрытия оборотными активами оборотных пассивов.

Таблица 6.3 - Показатели ликвидности предприятия

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше этот запас, тем больше уверенность кредиторов в том, что долги будут погашены. Удовлетворяет обычно коэффициент > 2.

Рассматривая показатели ликвидности, следует иметь в виду, что их величина является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить довольно приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от скорости ее оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета.

Вернуться назад на

При этом оценка текущего финансового состояния должна рассматриваться как начальный этап финансового анализа, для которого в первую очередь привлекают данные бухгалтерской отчетности, включая пояснения к ней (такой анализ может быть определен как анализ бухгалтерской отчетности), а также необходимую внешнюю информацию: аналитические прогнозы о состоянии и фондового рынка, уровня инфляции в стране и др.

Анализ финансового состояния позволяет выявить уже существующие, и только наметившиеся проблемы и привлечь к ним внимание руководства предприятия. В частности, если по результатам анализа установлено, что рентабельность вложений капитала в рассматриваемом периоде ниже ее нормального для данного предприятия значения, то в числе основных причин этого могут быть выделены недостаточность прибыли для сложившегося объема продаж, замедление скорости оборота средств и др., что, в свою очередь, потребует оценки целесообразности проводимой ценовой политики.

Длительный оборот товарно-материальных ценностей делает необходимым уточнение политики формирования запасов и изыскание возможностей устранения их излишков и т. д.

Коэффициент автономии ( или концентрации собственного капитала) равен доле собственных источников финансирования в итоге баланса предприятия и показывает удельный вес собственных средств в общей сумме источников финансирования. Рост коэффициента означает рост финансовой независимости. Значение данного показателя – более 0,5.

Ка = Собственный капитал: Баланс

Собственный капитал в вычисляется как разность между собственным капиталом организации и ее внеоборотными активами.

Наличие собственного капитала в обороте (собственных оборотных средств) является одним из важных показателей финансовой устойчивости организации. Отсутствие собственного капитала в обороте организации свидетельствует о том, что все оборотные средства организации, а также, возможно, часть (в случае отрицательного значения показателя) сформированы за счет заемных средств (источников).

СКОС = Собственный капитал – Внеоборотные активы

Коэффициент обеспеченности собственными средствами рассчитывается как отношение собственных средств в обороте ко всей величине оборотных средств.

Показатель характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. Рекомендуемое значение - более 0,1.

Косс = (Собственный капитал – Внеоборотные активы) : Оборотные средства

Коэффициент маневренности собственного капитала определяется как отношение собственного капитала в оборотных средствах к сумме собственного капитала. Коэффициент показывает, какая его часть используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от отраслевой принадлежности предприятия.

Кман = (Собственный капитал – Внеоборотные активы) : Собственный капитал

Коэффициент долгосрочного привлечения заемных средств характеризует долю долгосрочных кредитов и займов, привлеченных для финансирования деятельности предприятия, наряду с собственными средствами, в общем капитале организации, под которым понимается общая величина долгосрочных источников средств. Рост этого показателя в динамике является в определенном смысле негативной тенденцией, означая, что предприятия все сильнее и сильнее зависят от внешних инвесторов.

Кдпзс = Долгосрочные обязательства: (Собственный капитал + Долгосрочные обязательства)

Как правило, владельцы предприятия (акционеры, инвесторы и другие лица, сделавшие взнос в уставный фонд) предпочитают разумный в динамике рост доли заемных средств. Напротив, кредиторы (поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды, и другие контрагенты) отдают предпочтение коммерческим организациям с высокой долей собственного капитала, с большей финансовой автономностью.

Коэффициент финансовой устойчивости определяется по формуле и показывает, какая часть актива финансируется за счет устойчивых источников. Величина данного показателя считается нормальным, если он превышает 0,6.

Кфу = (Собственный капитал + Долгосрочные обязательства) : Баланс

Коэффициенты капитализации, характеризующие структуру долгосрочных пассивов, логично дополняются показателями второй группы, называемыми коэффициентами обслуживания внешних источников финансирования и позволяющими сделать оценку того, в состоянии ли организация поддерживать сложившуюся структуру источников средств. Привлечение заемных средств связано с бременем постоянных финансовых расходов, которые должны, по крайней мере, покрываться текущим доходом. Постоянные финансовые расходы в части процентов по займам и кредитам должны сопоставляться с прибылью до выплаты процентов и налогов. Соответствующий показатель носит название коэффициента обеспеченности процентов. Очевидно, что он должен быть больше единицы, в противном случае предприятие не может в полном объеме рассчитаться с внешними инвесторами по текущим обязательствам.

Если в знаменателе к расходам по уплате процентов добавить расходы по финансовой аренде, то соответствующий показатель носит название коэффициента покрытия постоянных финансовых расходов.

В настоящее время данные показатели можно рассчитать лишь в рамках внутреннего анализа, поскольку согласно нормативным документам основная часть процентов за кредит списывается на себестоимость и входит составной частью в статью «Себестоимость реализации товаров, продукции, работ, услуг» в форме № 2 «Отчет о прибылях и убытках».

Показатели платежеспособности и ликвидности предприятия

Одним из показателей, характеризующих ФСП, является его платежеспособность, т.е. возможность наличными ресурсами своевременно погасить свои платежные обязательства. Анализ платежеспособности необходим для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства в ходе предусмотренного производственно-технологического процесса, а степень ликвидности, определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. В учетно-аналитической литературе под ликвидными понимают активы, потребляемые в течение одного производственного цикла (года).

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Иными словами, ликвидность означает формальное превышение над краткосрочными обязательствами.

Количественно ликвидность характеризуется специальными относительными показателями - коэффициентами ликвидности.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по , требующей немедленного погашения.

Таким образом, основными признаками платежеспособности являются:

А) наличие в достаточном объеме средств на ;

б) отсутствие просроченной кредиторской задолженности.

Активы предприятия подразделяются на внеоборотные (постоянные) и оборотные (текущие). Для оценки платежеспособности анализируется ликвидность, мобильность текущих активов. Общая идея такой оценки заключается в сопоставлении текущих обязательств и активов, используемых для их погашения.

С позиции мобильности текущие активы обычно разделяют на следующие три группы:

I. Первая группа:

денежные средства;

краткосрочные .

II. Вторая группа:

показатели группы I;

дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев;

прочие оборотные активы.

III. Третья группа:

показатели групп I и II;

дебиторская задолженность, платежи по которой ожидаются через 12 месяцев;

запасы.

Исходя из описанной классификации текущих активов, рассчитывают коэффициенты ликвидности.

Коэффициент покрытия равен отношению оборотных активов организации к текущим обязательствам и характеризует платежные возможности организации при условии погашения всей дебиторской задолженности (в том числе «невозвратной») и реализации имеющихся запасов (в том числе неликвидов).

Он дает общую оценку ликвидности активов коммерческой организации, показывая, в какой мере текущие кредиторские обязательства обеспечиваются материальными оборотными средствами. Его экономическая интерпретация очевидна: сколько рублей финансовых ресурсов, вложенных в оборотные активы, приходится на 1 руб. текущих обязательств. Кроме того, показатель характеризует платежные возможности организации при условии погашения всей дебиторской задолженности и реализации всех имеющихся запасов.

Коэффициент текущей ликвидности определяется соотношением стоимости оборотных средств организации (итог раздела II ) и ее текущих обязательств (итог раздела V бухгалтерского баланса) за вычетом из последних стоимости средств, не являющихся кредитами банков и займами, а также кредиторской задолженностью организации. Он показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. На практике данный показатель в большинстве случаев мало отличается от коэффициента покрытия и, так же как последний, отражает способность предприятия оплатить текущие обязательства за счет всей суммы оборотного капитала. Значение коэффициента зависит от отраслевой принадлежности предприятия. Считается нормальным, когда коэффициент текущей ликвидности примерно равен 2. Значения ниже 2 считались признаком неудовлетворительной структуры баланса. Однако в практике работы российских предприятии указанное значение показателя не соблюдается. Наиболее характерно наличие паритета между оборотными активам и текущими обязательствами предприятий, что приводит к примерному равенству показателя единице. В современных российских условиях можно рекомендовать в качестве приемлемого уровня коэффициента текущей ликвидности 1,2–1,5.

Ктек.лик. = Оборотные средства: Краткосрочные обязательства

Обычно рост показателя в динамике рассматривается как положительная характеристика финансово-хозяйственной деятельности. Вместе с тем слишком большое его значение нежелательно, так как может свидетельствовать о неэффективном использовании ресурсов, замедлении скорости оборота, неоправданном росте дебиторской задолженности и т.п.

Коэффициент быстрой ликвидности вычисляется как отношение стоимости наиболее ликвидных активов, включающих в себя денежные средства и краткосрочные финансовые вложения, дебиторскую задолженность и прочие оборотные активы, к текущим обязательствам и характеризует ожидаемую платежеспособность предприятия на период, равный среднему сроку расчета по дебиторской задолженности. Коэффициент показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам. Исчисление показателя по более узкому кругу оборотных активов вызвано тем, что трансформация этих активов в денежные средства может быть продолжительной во времени, а денежные средства в сопоставимых ценах, вырученные в случае вынужденной реализации производственных запасов, часто ниже затрат по их приобретению. Рекомендуемое значение данного показателя – 0,6-0,7.

В западной считается, что значение коэффициента быстрой ликвидности должно быть не менее 1. При анализе динамики этого показателя необходимо обращать внимание на факторы, обусловившие его изменение. Так, если рост был связан в основном с возрастанием неоправданной дебиторской задолженности, вряд ли это характеризует финансово-хозяйственную деятельность с положительной стороны.

Наиболее жестким критерием оценки платежеспособности является коэффициент абсолютной ликвидности, который равен отношению стоимости наиболее ликвидных активов к текущим обязательствам и характеризует платежеспособность предприятия на дату составления баланса, т.е. показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно.

Кабс.лик. = (Денежные краткосрочные средства + финансовые вложения) : Краткосрочные обязательства

Назад | |

Введение

2.3 Пути повышения ликвидности и платежеспособности

Заключение

Список литературы

Введение

В современных условиях рыночной экономики, когда рыночная конкуренция становится более жесткой, в результате появления более совершенных методов и форм соперничества предприятий на рынке, исследования организаций службы маркетинга становятся все более необходимыми.

Актуальность выбранной темы заключается в том, что предприятие – это основное и важнейшее звено в рыночной экономики. Изучение, анализ и финансовое регулирование показателей платежеспособности в настоящее время очень необходимо для предприятий, так как предприятие чаще всего экономически не развито не платежеспособно, не эффективно работают, не эффективно используют свою полученную прибыль, не эффективно вкладывают свои денежные средства. Данная проблема для нынешних предприятий в нынешний период очень актуальна, существенна и важна.

Целью данного исследования является изучение анализа и финансового регулирования показателей платежеспособности и ликвидности предприятия и на их основе выработка рекомендаций по усовершенствованию организации службы маркетинга, эффективности маркетингового управления на анализируемом предприятии.

Данная работа имеет следующую структуру:

Глава I. Теоретические основы ликвидности и платежеспособности предприятия - теоретическая часть, которая нацелена на освещение теоретических вопросов, касающихся ликвидности и платежеспособности.

Она состоит из следующих пунктов:

1.1. Значение и сущность понятия ликвидности предприятия

1.2. Значение и сущность понятия ликвидности предприятия

Глава II . Управление ликвидностью и платежеспособностью -глава, в которой рассмотрены нормативно – правовые аспекты, касающиеся ликвидности и платежеспособности, а также пути улучшения финансового состояния предприятия.

Данная глава имеет следующую структуру:

2.1 Нормативно-методические аспекты аналитического управления и оценки финансового состояния организаций

2.2 Управление платежеспособностью и ликвидностью

2.3 Пути повышения финансовой устойчивости

Глава III. . Анализ ликвидности и платежеспособности предприятия – заключительная глава. Содержит в себе общую методологию по оценке ликвидности и платежеспособности предприятия.

Имеет следующую структуру:

3.1 Значение анализа ликвидности и платежеспособности предприятия

3.3 Оценка платежеспособности предприятия на основе изучения потоков денежных средств

3.4 Методы диагностики вероятности банкротства

Для достижения данной цели курсовой работы решаются следующие задачи:

1. Определяется значение и сущность ликвидности и платежеспособности предприятия, а также методы их управления;

2. Изучаются методы анализа ликвидности и платежеспособности предприятия;

3. Исследуются пути повышения финансовой устойчивости;

4. Изучаются нормативно-методические аспекты анализа.

1. Теоретические основы ликвидности и платежеспособности предприятия

1.1 Значение и сущность понятия ликвидности предприятия

Понимание ликвидности в современной экономической литературе и практике не является однозначным. Что же такое ликвидность? Термин “ликвидность” происходит от латинского “liquidus”, что в переводе означает текучий, жидкий, т.е. ликвидность дает тому или иному объекту характеристику легкости движения, перемещения. Термин “ликвидитет” был заимствован из немецкого языка в начале ХХ в.. Так, под ликвидностью подразумевалась способность активов к быстрой и легкой мобилизации. Основные моменты ликвидности находили свое отражение в экономической литературе, начиная со второй половины ХХ в., в связи с убыточной деятельностью государственных банков и предприятий, а также с процессов образования коммерческих банков. Например, о важности соблюдения соответствия между сроками активных и пассивных операций с позиций ликвидности экономисты писали еще в конце ХIХ в.

В современной экономической литературе термин “ликвидность” имеет широкий спектр применения и характеризует совершенно разные объекты экономики. Помимо уже приведенных определений он используется в сочетаниях с другими понятиями, касающимися как конкретных объектов экономической жизни (товар, ценная бумага), так и субъектов национальной экономики (банк, предприятие, рынок), а также для определения характерных черт деятельности экономических субъектов (баланс предприятия, баланс банка).

Связь между категориями денег и ликвидности обнаруживается, например, при анализе наиболее распространенного объекта экономических отношений – товара. Чтобы быть ликвидным, товар должен быть как минимум кому-нибудь нужным, т.е. иметь потребительную стоимость и, поскольку он был произведен с непосредственным участием человеческого труда, обладать стоимостью, измерению которой и служат деньги. При этом для обследования оборота товаров количество денег должно быть достаточным.

Помимо этого, необходимым условием сравнения товарных стоимостей в активе купли-продажи является наличие товара-эквивалента – посредника, способного сохранить стоимость в течение всего периода продажи и покупки. При золотом стандарте эту функцию деньги выполняли, можно сказать, абсолютно. Непрерывность цепочки Т-Д-Т практически была обеспечена реальной гарантией, так как продавец мог обменять полученные от покупателя кредитные орудия обращения на металл в банках или потребовать в уплату за свой товар золото. В дальнейшем ликвидность товара была поставлена в зависимость не только от общественного признания затраченного труда на производство данного товара, но и от качества, наличия и достаточности кредитных орудий, выполняющих функцию денег как средства обращения.

В современных условиях для поддержания непрерывности процесса товарно-денежного обмена используются кредитные орудия обращения, имеющие общественное признание. Поскольку в процессе товарно-денежного обращения неизбежно возникает разрыв между покупкой и продажей и, следовательно, между моментами появления долгового обязательства и его погашением, в случае возникновения серьезных финансовых затруднений у эмитента долгового обязательства цепочка Т-Д-Т может прерваться. В этом и состоит одна из основных сторон, определяющих содержание понятия ликвидности, - безусловность выполнения заемщиком своего обязательства перед кредитором в определенный срок.

Таким образом, ликвидность связана, во-первых, со способностью орудий обращения выполнять свои основные функции, во-вторых, с достаточностью денег, и в-третьих, с надежностью выполнения долговых обязательств в обществе.

Следовательно, ликвидность можно определить как общественные отношения, складывающиеся по поводу своевременной и адекватной реализации стоимости обмена (собственности на эквивалент). Во всех случаях, когда мы имеем дело с оборотом стоимости, будь то оборот товаров или денег, на завершающей стадии кругооборота возникает проблема ликвидности. Ликвидностью объекта можно считать такую его качественную характеристику, которая отражает способность возврата авансированной стоимости через определенное время, причем чем меньше срок возврата, тем выше ликвидность. Таким образом, ликвидность выражает общественную связь, которая складывается постоянно при необходимости своевременно реализовать стоимость, т.е. сущность понятия “ликвидность” можно определить как возможность своевременной реализации стоимости.

Итак, ликвидность – это способность фирмы:

Существует несколько степеней ликвидности определения возможностей управления предприятия, а значит, устойчивость всего проекта. Так, недостаточная ликвидность, как правило, означает, что предприятие не в состоянии воспользоваться преимуществами скидок и возникающими выгодными коммерческими возможностями. На этом уровне недостаток ликвидности означает, что нет свободы выбора, и это ограничивает свободу действий руководства. Более значительный недостаток ликвидности приводит к тому, что предприятие не способно оплатить свои текущие долги и обязательства. В результате - интенсивная продажа долгосрочных вложений и активов, а в самом худшем случае - неплатежеспособность и банкротство.

Для собственников предприятия недостаточная ликвидность может означать уменьшение прибыльности, потерю контроля и частичную или полную потерю вложений капитала. Для кредиторов недостаточная ликвидность у должника может означать задержку в уплате процентов и основной суммы долга или частичную либо полную потерю ссуженных средств. Текущее состояние ликвидности компании может повлиять также на ее отношения с клиентами и поставщиками товаров и услуг. Такое изменение может выразиться в неспособности данного предприятия выполнить условия контрактов и привести к потере связей с поставщиками. Вот почему ликвидности придается такое большое значение.

Если предприятие не может погасить свои текущие обязательства по мере того, как наступает срок их оплаты, его дальнейшее существование ставится под сомнение, и это отодвигает все остальные показатели деятельности на второй план. Иными словами, недостатки финансового управления проектом приведут к возникновению риска приостановки и даже его разрушения, т.е. к потере средств инвестора.

Ликвидность характеризует соотношение различных статей текущих (оборотных) активов и пассивов фирмы и, таким образом, наличие свободных (не связанных текущими выплатами) ликвидных ресурсов.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1. Наиболее ликвидные активы. К ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения.

А2 . Быстро реализуемые активы - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

A3. Медленно реализуемые активы - статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

А4. Трудно реализуемые активы - статьи раздела I актива баланса - внеоборотные активы.

Пассивы баланса группируются по степени срочности оплаты:

П1. Наиболее срочные обязательств, к ним относится кредиторская задолженность.

П2 . Краткосрочные пассивы - это краткосрочные заемные средства и др.

П3 . Долгосрочные пассивы - это статьи баланса, относящиеся к V и VI разделам, т.е. долгосрочные кредиты и за емные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей.

П4 . Постоянные пассивы или устойчивые - это статьи IV раздела баланса "Капитал и резервы". Если у организации есть убытки, то они вычитаются.

1.2 Значение и сущность понятия платежеспособности предприятия

Еще одним из показателей, характеризующих финансовое состояние предприятия, является платежеспособность.

Под платёжеспособностью предприятия подразумевают:

1. Его способность в срок и в полном объёме удовлетворять платёжные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет.

2. Возможность регулярно и своевременно погашать долговые обязательства определяются в конечном итоге наличием у предприятия денежных средств, что зависит от того, в какой степени партнёры выполняют свои обязательства перед предприятием. Кроме того, при определённом размере источников средств у предприятия тем больше денег, чем меньше других элементов активов. В процессе оборота средств деньги то высвобождаются, то снова направляются как затраты на пополнение внеоборотных и оборотных активов.

Итак, платежеспособность - это возможность организации вовремя оплачивать свои долги. Это основной показатель стабильности ее финансового состояния. Иногда вместо термина "платежеспособность" говорят, и это в целом правильно, о ликвидности, т. е. возможности тех или иных объектов, составляющих актив баланса, быть проданными. Это наиболее широкое определение платежеспособности. В более тесном, конкретном смысле платежеспособность - это наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей погашения в ближайшее время.

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие финансово устойчиво, платежеспособно, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Наконец, оно не вступает в конфликт с государством и обществом, т.к. выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату - рабочим и служащим, дивиденды - акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним.

Чем выше устойчивость предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Анализ платёжеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заёмщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнёра, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Платёжеспособность оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому платёжеспособность направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчётной дисциплины, достижение рациональных пропорций собственного и заёмного капитала и наиболее эффективного его использования.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заёмные.

Главная цель анализа платёжеспособности - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансовых возможностей предприятия.

1. На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения платёжеспособности.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличие собственных и заёмных ресурсов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов.

Анализом платёжеспособности предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы. С целью изучению эффективности использования ресурсов, банки для оценки условий кредитования, определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т. д. В соответствии с этим анализ делится на внутренний и внешний.

· Внутренний анализ проводится службами предприятия и его результаты используются для планирования, прогнозирования и контроля. Его цель - установить планомерное поступление денежных средств и разместить собственные и заёмные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства.

· Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчётности. Его цель - установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Основными источниками информации для анализа платёжеспособности и кредитоспособности предприятия служат бухгалтерский баланс (форма № 1), отчёт о прибылях и убытках (форма № 2), отчёт о движении капитала (форма № 3) и другие формы отчётности, данные первичного и аналитического бухгалтерского учёта, которые расшифровывают и детализируют отдельные статьи баланса.

Анализ платёжеспособности предприятия осуществляют путём соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платёжеспособность. Текущая платёжеспособность определяется на дату составления баланса. Предприятие считается платёжеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчётам. Ожидаемая (перспективная) платёжеспособность определяется на конкретную предстоящую дату путём сравнения суммы его платёжных средств со срочными (первоочередными) обязательствами предприятия на эту дату.

2. Управление ликвидностью и платежеспособностью

2.1 Нормативно-методические аспекты аналитического управления и оценки финансового состояния организаций

Анализ финансового состояния предприятия представляет собой инструмент для принятия управленческих решений, является одним из этапов управления, в ходе которого обосновываются те или иные управленческие решения и оценивается их экономическая эффективность.

В отечественной и зарубежной научной литературе существует множество методических подходов к оценке финансового состояния организации. Особый интерес представляют работы А.Д. Шеремета, В.В. Ковалева, Л.Н. Гиляровской, О.В. Ефимовой, М.В. Мельник и др. Весь спектр методических подходов к оценке финансового состояния предприятия позволяет выделить следующие этапы:

– расчет системы финансовых коэффициентов;

– диагностика вероятности банкротства предприятия.

Результаты деятельности предприятия и его финансовое состояние интересуют собственников, менеджеров, кредиторов, инвесторов, партнеров, государство, то есть внутренних и внешних пользователей экономической информации. Каждый из них в зависимости от целей и задач анализа разрабатывает свои методические подходы к оценке финансового состояния и расставляет свои акценты.

Инвестор основной целью анализа финансового состояния предприятия ставит оценку его прибыльности, доходности, уровня использования производственного и экономического потенциала.

При наличии частных целей анализа у отдельных субъектов основной целью анализа финансового состояния предприятия для всех пользователей (внешних и внутренних) является оценка положения предприятия на рынке, его финансово-хозяйственной деятельности и эффективности управления, а также выявление ключевых проблем предприятия и оптимальных путей их решения. Правительство РФ, Министерство экономики и Министерство финансов РФ на протяжении десяти лет разрабатывают и совершенствуют методические подходы к анализу финансового состояния предприятий.

Рассмотрим нормативные акты, регламентирующие процедуры анализа финансового состояния.

· В 1994 г. основным документом, регламентирующим методику оценки платежеспособности и финансовой устойчивости предприятий, стало Постановление Правительства РФ от 20.05.94 г. № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» (в настоящее время утратил силу).

· В 1997 г. Приказом Министерства экономики РФ от 01.10.97 г. № 118 были утверждены «Методические рекомендации по реформе предприятий (организаций)» , которые предназначались в том числе для оценки эффективности финансового менеджмента организации и ее финансово-хозяйственной деятельности. Согласно данному нормативному акту анализ финансового состояния предприятия рассматривается как основной инструмент эффективного управления финансами, способствующие формированию стратегических целей предприятия, «адекватных рыночным условиям».

Возникла потребность в расширении системы показателей, отражающих все процессы и явления хозяйственной и финансовой деятельности предприятий.

Такая попытка была предпринята в 2001 г. в следующих нормативных актах:

– приказ Министерства финансов РФ от 06.11.01 г. № 274 (в ред. приказа Минфина РФ от 15.02.02 г. № 36) «Порядок проверки текущего финансового состояния организации – получателя бюджетного кредита на осуществление инвестиционных проектов в угольной отрасли, размещаемых на конкурсной основе» ;

– приказ Федеральной службы России по финансовому оздоровлению и банкротству от 23.01.01 г. № 16 «Методические указания по проведению анализа финансового состояния организаций».

Указанные выше нормативные акты определили цель анализа финансового состояния как оценку платежеспособности, устойчивости, эффективности и динамичности развития организации, а также ее инвестиционной привлекательности.

· Постановлением Правительства РФ от 25.06.03 г. № 367 утверждены Правила проведения арбитражным управляющим финансового анализа. Данные Правила дают возможность анализ имущества предприятий и источников его формирования, сгруппировать активы по степени ликвидности, пассивы – по срочности погашения, оценить структуру выручки и чистую прибыль предприятий на основе их публичной финансовой отчетности («Бухгалтерский баланс», «Отчет о прибылях и убытках»). На основе финансовых коэффициентов и методики их расчета, представленных в Правилах, можно оценить абсолютную и текущую ликвидность, выявить степень платежеспособности предприятий, определить финансовую устойчивость и наличие просроченных платежей, оценить рентабельность активов и уровень доходности хозяйственной деятельности организаций на основе расчета нормы чистой прибыли.

Постановление № 367 определяет направления анализа внешних и внутренних условий деятельности предприятий и рынков, на которых они функционируют, что, безусловно, повышает его практическую ценность. К его достоинствам также можно отнести содержание требований к анализу инвестиционной и финансовой деятельности предприятий, к анализу возможности безубыточной деятельности предприятий. В качестве основного недостатка данного документа можно отметить отсутствие в составе финансовых показателей коэффициентов рентабельности, характеризующих эффективность использования собственного капитала, производственных ресурсов, инвестиций; оборачиваемости активов; структуры капитала, характеризующих финансовую устойчивость предприятий. Правила, как и другие нормативные акты, не содержат критериальных значений финансовых показателей, используемых для анализа финансового состояния предприятий различных отраслей и видов деятельности.

· Постановлением Правительства РФ о реализации Федерального закона «О финансовом оздоровлении сельскохозяйственных товаропроизводителей» от 30.01.03 г. № 52 утверждена Методика расчета показателей финансового состояния сельскохозяйственных товаропроизводителей, которая установила порядок расчета показателей финансового состояния сельскохозяйственных товаропроизводителей, имеющих долги, и критерии значений этих показателей. В Методике рассматривается шесть показателей: коэффициенты абсолютной, критической и текущей ликвидности, обеспеченности собственными средствами, финансовой независимости, финансовой независимости в отношении формирования запасов и затрат; причем, значение каждого коэффициента оценивается в баллах в соответствии с установленными критериями и по сумме баллов определяется тип финансовой устойчивости предприятия (организации).

· В 2005 г. Правительство РФ постановило разработать методику учета и анализа финансового состояния стратегических предприятий, позволяющую оценить всю финансово-экономическую информацию о финансово-хозяйственной деятельности предприятия (Постановление Правительства РФ от 21.12.05 г. № 792 «Об организации проведения учета и анализа финансового состояния стратегических предприятий и организаций и их платежеспособности» ).

· В 2006 г. Министерство экономического развития и торговли РФ приказом от 21.04.06 г. № 104 утвердило Методику проведения Федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций . Данная Методика устанавливает порядок учета и анализа финансового состояния стратегических предприятий и определяет набор сведений для проведения текущего анализа финансового состояния этих предприятий. В состав таких сведений входят финансовые показатели, способы их расчета и критерии группировки в соответствии со степенью угрозы банкротства предприятий (организаций).

Рассмотрение методических подходов, содержащихся в нормативно-законодательных актах, показало, что анализ финансового состояния связанный с исследованием отдельных сторон деятельности предприятия, позволяет диагностировать вероятность банкротства, возможность предоставления кредита, оценить эффективные направления формирования финансовой политики предприятия. Однако такой вид анализа является локальным, тематическим. Нормативные акты не содержат методических подходов для проведения комплексного анализа финансового состояния предприятий (организаций). Кроме того, по-прежнему остается актуальным вопрос разработки критериев оценки финансового состояния предприятия в разрезе видов деятельности, отраслей национальной экономики.

Эффективность управления предприятием, его финансовое состояние в настоящее время определяется не только ликвидностью, прибыльностью, рентабельностью, но и увеличения «цены» бизнеса, которая является объектом преимущественно стратегического финансового управления. Все вышеуказанное актуализирует проблему дальнейшего совершенствования методических подходов к финансовому анализу предприятий.

2.2 Управление платежеспособностью и ликвидностью

Одним из важных условий успешного управления финансами предприятий является анализ и диагностика его финансового состояния и финансовой устойчивости. Главная цель анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы укрепления финансового состояния предприятия и его платежеспособности. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия и его подразделений.

Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации.

В настоящее время в России проблема оценки финансового состояния предприятия является крайне актуальной, причем как для различных государственных ведомств, контролирующих деятельность хозяйствующих субъектов, так и для менеджмента самого предприятия.

Анализ финансового состояния предприятия - это расчет, интерпретация и оценка комплекса финансовых показателей, характеризующих различные стороны деятельности организации. Содержанием анализа является глубокое и всестороннее изучение экономической информации о функционировании анализируемого субъекта хозяйствования с целью принятия оптимальных управленческих решений по обеспечению выполнения производственных программ предприятия, оценки уровня их выполнения, выявления слабых мест и внутрихозяйственных резервов.

Анализ представляет собой комплексное исследование действия внешних и внутренних, рыночных и производственных факторов на количество и качество производимой предприятием продукции, финансовые показатели работы предприятия, и указывать возможные перспективы развития дальнейшей производственной деятельности предприятия в выбранной области хозяйствования.

Объектом финансового анализа является бухгалтерская отчетность предприятия. Анализ данных отчетности проводится с целью своевременного выявления и устранения недостатков финансовой деятельности предприятия и нахождения резервов улучшения его финансового состояния.

К основным методам анализа относятся:

· Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом, что позволяет выявить тенденции изменения статей баланса или их групп и на основании этого исчислить базисные темпы роста.

· Вертикальный (структурный) анализ проводится в целях определения структуры итоговых финансовых показателей, т.е. выявления удельного веса отдельных статей отчетности в общем итоговом показателей (выявление влияния каждой позиции отчетности на результат в целом).

· Трендовый (динамический) анализ основан на сравнении каждой позиции отчетности за ряд лет и определения тренда, т.е. общей тенденции и прогнозирование на этой основе дальнейшего развития ситуации. Трендовый анализ может быть построен с помощью методов статистики (скользящее среднее, полином 1-го или 2-го порядка и т.д.) на основе данных как горизонтального, так и вертикального анализа.

· Расчет финансовых коэффициентов – расчет соотношений между отдельными позициями отчета или позициями разных форм отчетности. По результатам расчета финансовых коэффициентов производится сравнительный анализ.

Таблица № 1: Методы анализа финансового состояния предприятия.

| № | Методы анализа | Сущность метода |

| 1 | Горизонтальный | сравнение каждой позиции отчетности с предыдущим периодом, что позволяет выявить тенденции изменения статей баланса или их групп и на основании этого исчислить базисные темпы роста. |

| 2 | Вертикальный | анализ проводится в целях определения структуры итоговых финансовых показателей, т.е. выявления удельного веса отдельных статей отчетности в общем итоговом показателей |

| 3 | Трендовый | основан на сравнении каждой позиции отчетности за ряд лет и определения тренда, т.е. общей тенденции и прогнозирование на этой основе дальнейшего развития ситуации |

| 4 | Расчет финансовых коэффициентов | расчет соотношений между отдельными позициями отчета или позициями разных форм отчетности |

Управление платежеспособностью проводится как минимум по двум направлениям: повышение платежеспособности и профилактика (снижение) неплатежей. Платежеспособность предприятия можно повысить, если регулярно проводить различные мероприятия, которые устраняют причины и факторы снижения платежеспособности, а также способствующие повышению ликвидности активов. Это рост удельного веса оборотных активов в их составе, повышение доли ликвидности оборотных активов, ускорение оборачиваемости активов.

Немалое значение имеет финансовый имидж предприятия, который позволяет использовать в качестве средства расчетов коммерческие (товарные) векселя. Повышая платежеспособность, предприятие одновременно обеспечивает снижение и профилактику неплатежей. Всегда актуально усиление контроля за платежными потоками.

В этих целях желательно составлять планы поступления и расходования денежных средств, вести платежный календарь.

В свою очередь, платежный календарь представляет собой инструмент, который используется в процессе управления денежными потоками компании. Его ценность как инструмента управления денежными потоками компании заключается в установлении связи между денежными потоками, конкретными моментами или периодами времени и назначением или происхождением денежным сумм.

Основная его задача – синхронизация дат поступлений и выплат денежных средств с целью обеспечения постоянной платежеспособности предприятия.

Управление денежными потоками компании создает основу для количественного анализа последствий принятия сложных управленческих решений и формального сравнения различных вариантов решений. Это повышает эффективность как деятельности планово-экономических служб предприятий, так и решений, принимаемых руководством компаний.

Формами предотвращения неплатежей покупателей являются авансовые платежи, предоплата, использование аккредитивов, различных видов поручительства со стороны финансово благонадежных структур (устойчивых банков, крупных страховых, финансовых, инвестиционных компаний, органов власти и др.), а также осуществление сделок с залогом.

Чтобы обеспечивать выживаемость предприятия в современных сложных условиях мирового финансового кризиса, управленческому персоналу необходимо, прежде всего, уметь реально оценивать состояние своего предприятия, состояние потенциальных конкурентов и уметь адаптироваться в условиях быстроизменяющейся внешней среды.

Рассматривая финансовое состояния предприятия, можно обнаружить следующие проблемы:

· низкая финансовая устойчивость. Грозит проблемами в погашении обязательств в будущем, зависимостью предприятия перед кредиторами, что это означает потерю самостоятельности.;

· низкая платежеспособность. Это означает, что у предприятия в ближайшее время может не хватить или уже не хватает средств для того, чтобы своевременно расплатиться по своим обязательствам, с кредиторами, персоналом предприятия. Вовремя произвести оплату налогов и сборов. Проблемы с погашением обязательств означают снижение коэффициента ликвидности. Коэффициент общей ликвидности помогает оценить потенциальную способность предприятия расплачиваться по текущим обязательствам за счет имеющихся оборотных активов.

· недостаточное удовлетворение интересов собственника. Данная проблема связана с "низкой рентабельностью собственного капитала". Это означает, что собственник получает доходы, значительно меньшие вложенных средств. О снижающейся отдаче на вложенный в компанию капитал скажет снижение показателей рентабельности.

Управление ликвидностью - это деятельность предприятия, банка по обеспечению такого размещения средств, чтобы в любой момент имелась возможность расплатиться по обязательствам (в короткий период времени превратить активы в денежные средства). Существует ряд методов управления ликвидностью:

1) общий метод распределения средств, заключающийся в распределении привлеченных и собственных средств по каналам размещения из единого фонда в соответствии с потребностями и интуицией;

2) метод распределения активов (конверсии средств), заключающийся в размещении активов в соответствии со сроками пассивов (например, срочные вклады до одного года направляются на предоставление кредитов до одного года);

3) метод научного управления, использующий аппарат линейного программирования для оптимизации распределения средств.

2.3 Пути повышения ликвидности и платежеспособности

Вопросы оценки финансовой устойчивости в условиях резко обострившегося кризиса неплатежей выходят на одно из первых мест в области управления финансами российских предприятий. Однако, традиционные методы оценки зачастую не дают точной и адекватной картины состояния финансовой устойчивости и платежеспособности предприятия. Одним из направлений решения данной проблемы может стать использование системы показателей денежного потока, к которой все чаще прибегают российские финансовые менеджеры.

В процессе принятия решений руководству предприятия необходимо помнить следующее:

Ликвидность и платежеспособность являются важнейшими характеристиками ритмичности и устойчивости текущей деятельности предприятия;

Любые текущие операции незамедлительно сказываются на уровне платежеспособности и ликвидности;

Решения, принятые в соответствии с выбранной политикой управления оборотными активами и источниками их покрытия, непосредственно воздействуют на платежеспособность.

Политика управления оборотными активами предприятия должна преследовать основную цель – обеспечение баланса:

Между затратами на поддержание оборотных активов в сумме, составе и структуре, гарантирующей от сбоев в технологическом процессе;

Доходами от бесперебойной работы предприятия;

Потерями, связанными с риском утраты ликвидности;

Доходами от вовлечения в хозяйственный оборот оборотных средств.

При этом платежеспособность предприятия, как говорилось выше, определяется структурой и качественным составом оборотных активов, а также скоростью их оборота и ее соответствием скорости оборота краткосрочных обязательств.

Текущая деятельность может финансироваться за счет:

Увеличения собственного оборотного капитала (т. е. направления части прибыли на пополнение оборотных средств);

Привлечения долгосрочных и краткосрочных источников финансирования.

Если предположить, что текущая деятельность предприятия финансируется в основном за счет источников краткосрочного финансирования, то источниками поступления дополнительных средств могут являться:

Займы и кредиты;

Кредиторская задолженность поставщикам;

Задолженность перед персоналом.

Таким образом, если у предприятия замедляется скорость оборота оборотных активов, а руководство не принимает мер по привлечению дополнительного финансирования, оно может стать неплатежеспособным, даже если его деятельность является прибыльной.

При принятии решения о привлечении дополнительного финансирования необходимо учитывать, что каждый источник денежных средств имеет свою стоимость. Причем кредиторскую задолженность часто рассматривают как бесплатный источник финансирования, но это не всегда верно. Так, поставщики сырья могут предоставлять различные скидки в зависимости от условий поставки (размера партии, условий оплаты и т. д.). В случае отказа от таких скидок кредиторская задолженность может стать достаточно дорогим источником финансирования деятельности предприятия.

Если на предприятии существует тенденция к увеличению операционного цикла, необходимо предусмотреть меры по стабилизации финансового состояния (например, сокращение сроков хранения запасов и товарно-материальных ценностей; совершенствование системы взаиморасчетов с покупателями; оперативную работу с дебиторами, задерживающими оплату, и др.). При этом следует учитывать ограниченную возможность привлечения отдельных источников средств собственного и заемного капитала, а также рост затрат на привлечение дополнительных источников финансирования.

При определении политики управления оборотными активами предприятия руководителю необходимо помнить, что отсутствие контроля за уровнем текущей платежеспособности предприятия может привести к финансовым затруднениям, а в дальнейшем – устойчивой неплатежеспособности и, как следствие, банкротству предприятия.

В заключение необходимо еще раз отметить, что любые решения, направленные на изменение структуры или величины оборотных активов, непосредственным образом влияют на платежеспособность предприятия, например:

Решение о закупке дополнительной партии сырья помимо уже имеющихся запасов в связи с предполагаемым ростом цен приведет к увеличению количества денежных средств в товарно-материальных запасах;

Решение об увеличении объема продаж потребует привлечения дополнительных источников финансирования. Следует иметь в виду, что предприятие имеет ограниченные возможности по наращиванию объемов производства и продаж в рамках сложившейся структуры оборотных активов и источников их финансирования;

Решение об увеличении отсрочки платежа за поставленную продукцию, скорее всего, продлит период омертвления денежных средств в дебиторской задолженности и т. д.

Таким образом, можно сказать, что укрепить платежеспособность предприятия также можно следующими способами:

Повысив качество продукции,

Мобилизовав источники, которые ослабляют финансовую напряженность, разработав различные формы санации (санирования) предприятия и др.

3. Анализ ликвидности и платежеспособности предприятия

Практически применяемые сегодня в России методы анализа и прогнозирования финансово-экономического состояния предприятия отстают от развития рыночной экономики. Несмотря на то, что в бухгалтерскую и статистическую отчетность уже внесены и вносятся некоторые изменения, в целом она еще не соответствует потребностям управления предприятием в рыночных условиях, поскольку существующая отчетность предприятия не содержит какого-либо специального раздела или отдельной формы, посвященной оценке финансовой устойчивости отдельного предприятия. Финансовый анализ предприятия проводится факультативно и не является обязательным.

Таблица 2. Цели анализа ликвидности и платежеспособности предприятия

| Менеджеры | Владельцы | Заимодавцы |

1-я цель - Анализ производственной деятельности: Коэффициенты прибыльности; Анализ издержек; Операционный рычаг; Анализ налоговых платежей. |

1-я цель - Прибыльность: Доходность собственного капитала; Прибыль на акцию; Курс акций; Доходность акций; Стоимость бизнеса. |

1-я цель - Ликвидность: Ликвидационная стоимость; Денежные потоки. |

2-я цель - Управление ресурсами: Оборачиваемость активов; Оборачиваемость запасов; Оборачиваемость дебиторской задолженности; Управление оборотным капиталом; Характеристики кредиторской задолженности. |

2-я цель - Распределение прибыли: Дивиденды на акцию; Текущая доходность акций; Коэффициент выплаты дивидендов; Коэффициент покрытия дивидендов. |

2-я цель - Финансовый риск: Доля долга в активах; Собственный оборотный капитал. |

3-я цель - Доходность: Доходность активов; Маржа прибыли; Стоимость капитала. |

3-я цель - Рыночные показатели: Коэффициент Р/Е; Соотношение рыночной и балансовой стоимости акций; Динамику курса акций. |

3-я цель - Обслуживание долга: Просроченная задолженность; Коэффициент покрытия долговых обязательств; Коэффициент покрытия процентных выплат. |

Целью данной работы является анализ ликвидности и платежеспособности как основных элементов финансово-экономической устойчивости, которые являются составными частями общего анализа финансово-экономической деятельности предприятия в рыночной экономике.

3.1 Значение анализа ликвидности и платежеспособности предприятия

Платежеспособность и ликвидность оказывают положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому они направлены на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую – заемные.

Главная цель анализа платежеспособности и кредитоспособности – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения платежеспособности и кредитоспособности.

При этом необходимо решать следующие задачи:

1. На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения платежеспособности и кредитоспособности предприятия.

2. Спрогнозировать возможные финансовые результаты, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличие собственных и заемных ресурсов.

3. Разработать конкретные мероприятия, направленные на более эффективное использование финансовых ресурсов.

3.2 Анализ платежеспособности и ликвидности предприятия

Внешним проявлением финансовой устойчивости является его платежеспособность, т. е. обеспеченность запасов и затрат источниками формирования средств. Выделяют четыре типа финансовой устойчивости:

Абсолютная финансовая устойчивость . Запасы и затраты обеспечиваются за счет собственных оборотных средств (СОС).

Нормальная финансовая устойчивость . Запасы и затраты формируются за счет СОС и долгосрочных займов.

Неустойчивое финансовое состояние . Запасы и затраты обеспечиваются за счет СОС, долгосрочных и краткосрочных займов.

Кризисное финансовое состояние . Запасы и затраты обеспечиваются источниками формирования средств и предприятие находится на грани банкротства.

Для проведения анализа используют основные коэффициенты ликвидности:

Рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. Согласно с международной практикой, значения коэффициента ликвидности должны находиться в пределах от единицы до двух (иногда до трех). Нижняя граница обусловлена тем, что оборотных средств должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства.

Формула расчета коэффициента текущей ликвидности выглядит так:

где ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

КДО - краткосрочные долговые обязательства - это итог четвертого раздела баланса (строка 690) за вычетом строк 640 (доходы будущих периодов) и 650 (резервы предстоящих расходов и платежей).

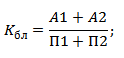

Коэффициент быстрой ликвидности (строгой ликвидности) является промежуточным коэффициентом покрытия и показывает, какая часть текущих активов за минусом запасов и дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, покрывается текущими обязательствами. Коэффициент быстрой ликвидности рассчитывается по формуле:

Кб.= (А1+А2): (П1+П2)

Он помогает оценить возможность погашения фирмой краткосрочных обязательств в случае ее критического положения, когда не будет возможности продать запасы.

Для оценки обеспеченности собственными средствами рассчитывают коэффициенты устойчивости.

Коэффициент абсолютной ликвидности.

Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов к текущим обязательствам и рассчитывается по формуле

Каб.ликв.= (А1): (П1+П2)

Этот коэффициент является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Величина его должна быть не ниже 0,2.

Различные показатели ликвидности важны не только для руководителей и финансовых работников предприятия, но представляют интерес для различных потребителей аналитической информации: коэффициент абсолютной ликвидности - для поставщиков сырья и материалов, коэффициент быстрой ликвидности - для банков; коэффициент покрытия - для покупателей и держателей акций и облигаций предприятия.

Коэффициент автономии (К) характеризует независимость финансового состояния предприятия заемных средств. Показывает долю собственных средств в общей сумме стоимости имущества предприятия. Оптимальное значение – 0,5, если коэффициент больше 0,5, то предприятие покрывает все долги за счет собственных средств.

К=![]()

Коэффициент финансовой зависимости (К) показывает долю заемных средств в финансировании предприятия. Оптимальное значение – от 0,67 до 1,0.

Коэффициент маневренности (К) показывает какая часть СОС финансируется за счет собственного капитала. Оптимальное значение – 0,5 и чем больше коэффициент стремится к нулю, тем больше финансовых возможностей у предприятия.

К=![]()

Коэффициент обеспеченности материально-оборотных активов (К) показывает какая часть запасов и затрат финансируется за счет СОС. Оптимальное значение – от 0,6 до 0,8.

К=

Коэффициент обеспеченности оборотных активов (К) характеризует долю СОС в общей сумме оборотных активов. Оптимальное значение – не меньше 0,1.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В тоже время ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности погашения.

Существует 3 группы ликвидности:

1. Наиболее мобильной частью ликвидных средств являются деньги и краткосрочные финансовые вложения.

2. Ко второй группе относятся готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

3. Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе.

Соответственно на три группы разбиваются и платежные обязательства предприятия:

1) задолженность, сроки оплаты которой уже наступили;

2) задолженность, которую следует погасить в ближайшее время;

3) долгосрочная задолженность.

Анализ платежеспособности предприятия осуществляют путем соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платежеспособность.

· Текущая платежеспособность определяется на дату составления баланса. Предприятие считается платежеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчетам.

· Ожидаемая (перспективная) платежеспособност ь определяется на конкретную предстоящую дату путем сравнения суммы его платежных средств со срочными (первоочередными) обязательствами предприятия на эту дату.

Чтобы определить текущую платежеспособность, необходимо ликвидные средства первой группы сравнить с платежными обязательствами первой группы. Идеальный вариант, если коэффициент будет составлять единицу или немного больше. По данным баланса этот показатель можно рассчитать только один раз в месяц или квартал. Предприятия же производят расчеты с кредиторами каждый день.

Для оценки перспективной платежеспособности рассчитывают следующие показатели ликвидности: абсолютный, промежуточный и общий.

· Абсолютный показатель ликвидности определяется отношением ликвидных средств первой группы ко всей сумме краткосрочных долгов предприятия (V раздел баланса). Его значение признается достаточным, если он выше 0,25 – 0,30. Если предприятие в текущий момент может на 25-30% погасить все свои долги, то его платежеспособность считается нормальной.

· Отношение ликвидных средств первых двух групп к общей сумме краткосрочных долгов предприятия представляет собой промежуточный коэффициент ликвидности. Удовлетворяет обычно соотношение 1:1. Однако она может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение 1,5:1.

· Общий коэффициент ликвидности рассчитывается отношением всей суммы текущих активов к общей сумме краткосрочных обязательств. Удовлетворяет обычно коэффициент 1,5-2,0.

В теории и практике рыночной экономики известны и некоторые другие показатели, используемые для детализации и углубления анализа перспектив платежеспособности. Наиболее важное значение из них имеют доход и способность зарабатывать, так как именно эти факторы являются определяющими для финансового здоровья предприятия. Под способностью зарабатывать понимается способность предприятия постоянно получать доход от основной деятельности в будущем. Для оценки этой способности анализируются коэффициенты достаточности денежных средств и их капитализации.

Коэффициент достаточности денежных средств (Кдс) отражает способность предприятия их зарабатывать для покрытия капитальных расходов, прироста оборотных средств и выплаты дивидендов. Чтобы устранить влияние цикличности и других случайностей, в числителе и знаменателе используются данные за 5 лет. Расчет производится по следующей формуле:

Коэффициент достаточности денежных средств , равный единице, показывает, что предприятие способно функционировать, не прибегая к внешнему финансированию. Если этот коэффициент ниже единицы, то предприятие не способно за счет результатов своей деятельности поддерживать выплату дивидендов и нынешний уровень производства.

Коэффициент капитализации денежных средств (Ккн) используется при определении уровня инвестиции в активы предприятия и рассчитывается по формуле:

Уровень капитализации денежных средств считается достаточным в пределах 8-10%.

Предприятие должно регулировать наличие ликвидных средств в пределах оптимальной потребности в них, которая для каждого конкретного предприятия зависит от следующих факторов:

· размер предприятия и объема его деятельности (чем больше объем производства и реализации, тем больше запасы товарно-материальных ценностей);

· отрасли промышленности и производства (спрос на продукцию и скорость поступления от ее реализации);

· длительность производственного цикла (величины незавершенного производства);

· времени, необходимого для возобновления запасов материалов (продолжительности их оборота);

· сезонности работы предприятия;

общей экономической конъюнктуры.

Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о том, что предприятие не в состоянии оплатить свои счета. Соотношение 1:1 предполагает равенство текущих активов и краткосрочных обязательств. Принимая во внимание различную степень ликвидности активов, можно с уверенностью предположить, что не все активы будут реализованы в срочном порядке, а, следовательно, и в данной ситуации возникает угроза финансовой стабильности предприятия. Если же значение Кт.л. значительно превышает соотношение 1:1, то можно сделать вывод о том, что предприятие располагает значительным объемом свободных ресурсов, формируемых за счет собственных источников.

Со стороны кредиторов предприятия, подобный вариант формирования оборотных средств является наиболее предпочтительным. В то же время, с точки зрения менеджера, значительное накапливание запасов на предприятии, отвлечение средств в дебиторскую задолженность может быть связано с неумелым управлением активами предприятия.

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового положения предприятия при разной степени учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации. Так, например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности (Ка.л.). Банк, кредитующий данное предприятие, больше внимание уделяет промежуточному коэффициенту ликвидности (Кп.л.). Покупатели и держатели акций и облигаций предприятия в большей мере оценивают финансовую устойчивость предприятия по коэффициенту текущей ликвидности (Кт.л.).

Следует отметить, что для многих предприятий характерно сочетание низких коэффициентов промежуточной ликвидности с высоким коэффициентом общего покрытия. Это связано с тем, что предприятия имеют излишние запасы сырья, материалов, комплектующих, готовой продукции, нередко неоправданно велико незавершенное производство.

Необоснованность этих затрат ведет в конечном счете к нехватке денежных средств. Отсюда, даже при высоком коэффициенте общего покрытия, необходимо выявить состояние и динамику его составляющих, особенно по тем статьям, которые входят в третью группу активов баланса.

При наличии у предприятия низкого коэффициента промежуточной ликвидности и высокого коэффициента общего покрытия, ухудшения названных показателей оборачиваемости свидетельствует об ухудшении платежеспособности этого предприятия. Чтобы более объективно оценить платежеспособность предприятия при обнаружении у него ухудшения. При этом следует раздельно разобраться в причинах задержек потребителями оплаты продукции и услуг, накопления излишних запасов готовой продукции, сырья, материалов и т.д. Эти причины могут быть внешними, более или менее не зависящими от анализируемого предприятия, а могут быть и внутренними. Но, прежде всего, необходимо исчислить названные выше коэффициенты ликвидности, определить отклонение в их уровне и размер влияния на них различных факторов.

3.3 Оценка платежеспособности предприятия на основе изучения потоков денежных средств